Для тысяч российских селлеров на маркетплейсах грядущий 2026 год может стать переломным. Государство внедряет две меры: ужесточение налогового законодательства и беспрецедентный таможенный контроль. Популярный маршрут ввоза товаров через Казахстан уже сейчас испытывает серьезное давление, а утвержденные в первом чтении поправки в Налоговый кодекс могут значительно увеличить налоговую нагрузку для растущего бизнеса. В этой статье мы не просто опишем проблемы, а покажем конкретные финансовые расчеты и стратегию, которая позволит вам не просто выжить, но и извлечь выгоду из грядущих изменений.

Общие вводные

Торговля в онлайне понизила входной порог для предпринимателей за счет упрощения многих процессов. Онлайн-платформы (Wildberries, Ozon и тд) предоставляют онлайн-торговцам не только доступ к витрине, на которую генерируется колоссальный трафик клиентов, но и возможность поставлять этот товар до конечного покупателя, так как у каждой платформы есть своя логистическая сеть, состоящая из распределительных центров и пунктов выдачи заказов (не только по России, но и по странам СНГ).

Обратная сторона снижения входного порога - высокая конкуренция, которая приводит к тому, что селлерам приходится бороться за каждого клиента, в том числе за счет цены. И если спрос на товар эластичен (то есть снижение цены на небольшую сумму ощутимо приводит к увеличению продаж), то у онлайн-торговцев возникает проблема масштабирования. В чем она заключается?

Допустим, процессы продавца отлажены таким образом, что это приводит к росту продаж: качество производства не подводит, фулфилмент/препцентр выполняет задачи вовремя и без ошибок, качество карточек и продвижения на платформе лучше конкурентов. Рано или поздно юридическое лицо уйдет за лимит УСН и придется платить полный НДС. Это приведет к тому, что конечная стоимость продукции возрастает, а в сегменте с эластичным спросом это приводит к падению продаж. Описанная ситуация, к сожалению, подталкивает онлайн-торговцев к дроблению, ведь иначе они становятся неконкурентоспособными с теми, кто пока не дошел до лимитов по выручке. Описанная выше картина указывает на несовершенство налогового законодательства и требует внедрения изменений.

Ниже мы разберем как налоговые поправки повлияют на работу селлеров маркетплейсов и почему именно сейчас проводятся таможенные проверки .

Налоговый выбор: 5% против 22% — где выше чистая прибыль?

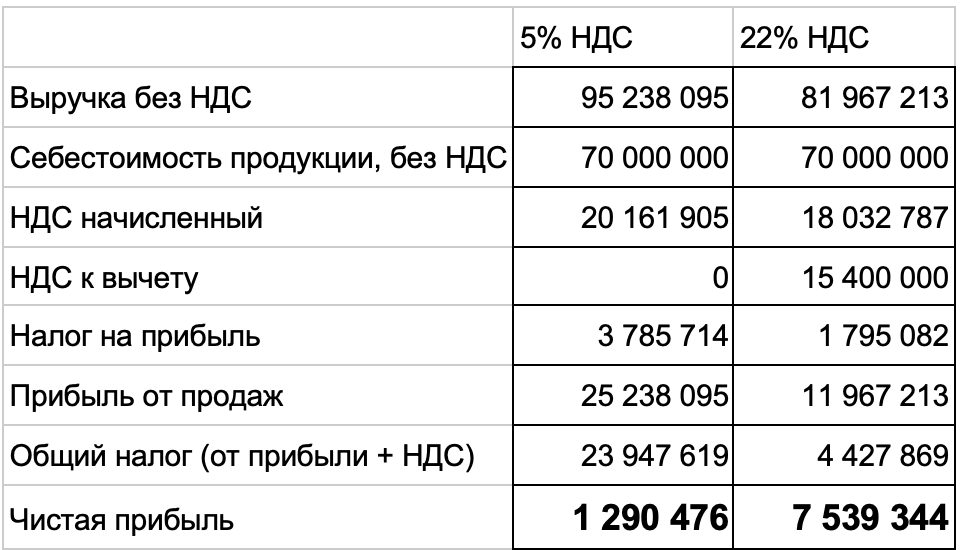

Давайте теперь рассмотрим сценарий, при котором селлер в год торгует на 100 млн рублей, из которых 70% - себестоимость продукции. В первом варианте посмотрим как выглядят налоговые расходы в случае, если селлер выбирает оплату НДС в 5%, а во втором - полный НДС с возможностью принимать его к вычету. Будем исходить из следующих вводных:

- Полный НДС равен 22%, согласно новым поправкам в налоговый кодекс.

- Выручка включает НДС. Из этого уточнения проще исходить, так как конечный покупатель смотрит на общую сумму товара.

- В себестоимость продукции мы очень грубо включим все дополнительные расходы (на маркетплейс, фулфилмент, продвижение и тд тп).

- Предполагаем, что нет кредитов, а следовательно и процентов по ним. Ну или можем предположить, что они включены в себестоимость продукции.

- Продавец импортирует товар согласно законам РФ. Ниже мы еще обсудим отдельно противоположный случай.

Дадим пояснение по каждой строке:

- Выручка без НДС - сумма, которая получится если вычесть выбранный селлером НДС.

- НДС к уплате - сумма, которая формируется к уплате. Для случая с 5% НДС сумма формируется из двух значений: полный НДС при ввозе товара и 5% НДС от выручки.

- НДС к вычету - та сумма, которую можно принять к вычету. Для модели “5% НДС” она равна нулю (вычет не предусмотрен законом.

- Налог на прибыль - 15% от разницы выручки (без НДС) и себестоимости продукции (без НДС). Для схемы “22% НДС” налог меньше.

- Прибыль от продаж - разница между выручкой и себестоимостью продукции.

- Общий налог - сумма двух значений:

- Налог на прибыль.

- НДС к уплате.

- Чистая прибыль - разница между прибылью от продаж и общим налогом.

Из описанного выше мы видим, что для онлайн-торговцев, которые ввозят товар “в белую” становится выгоднее переходить на полный НДС, чтобы принимать его к вычету.

Цель налоговой реформы

К чему же тогда приводит налоговая реформа? Возможность дробления для селлеров мп (раз мы обсуждаем эту нишу, но глобально ею не ограничиваясь) сводится практически к нулю за счет уменьшения лимитов, а отсутствие возможности принимать НДС к вычету при схеме “5% НДС” вынудит селлеров переходить на оплату полного НДС. Таким образом устраняется проблема масштабирования тех компаний, который растут в объемах и ранее вынуждены были в нарушение закона дробить бизнес, чтобы сохранить привлекательность предложения для своих покупателей.

Таможня: Конец «серого» импорта

Но все ли селлеры ввозят товар официально? Из недавних проверок на границе с Казахстаном мы видим, что многие нарушают требования федеральной таможенной службы и не платят НДС при ввозе товара. Строя модель бизнеса на том, что нарушение правил импорта является стандартом их бизнеса, недобросовестные предприниматели применяют налоговую схему в 6% от выручки, так как “серый” товар не попадает в расходы и не уменьшает налоговую базу.

При таком подходе онлайн-торговцы безусловно повышают рентабельность бизнеса, но это является прямым нарушением таможенного законодательства, которое в этом году привело к колоссальным проблемам участников ecom-рынка. Более того, ФТС планирует к внедрению системы, которые позволят прозрачнее контролировать процесс импорта. Комплекс этих мер заставит селлеров ввозить товар официально.

Выводы

Описанные выше меры со стороны ФНС и ФТС в совокупности ведут к тому, что селлерам придется не только ввозить товар официально с уплатой полного НДС, но и переходить на схему, позволяющую принимать НДС к вычету. И уже сейчас важно провести финансовый анализ организации, ведь изменение схемы работы (в части налога на прибыль и НДС) необходимо провести до конца года.

Социальная ответственность

В нашей статье мы использовали такие формулировки как “дробление” или “серый импорт”. Коллеги, мы крайне негативно относимся к организациям, которые прибегают к таким схемам. Любое действие, влекущее за собой снижение налоговой нагрузки за счет нарушения закона - это обкрадывание своих сограждан. Нарушения в этой области приводят к тому, что добросовестным предпринимателям в последствии повышают налоги. Это неуважение к людям, которые по сути являются вашими соседями.

Новые поправки в налоговый кодекс и контроль импорта создают для вас и ваших конкурентов равные условия. И у вас есть возможность раньше остальных извлечь выгоду из будущей модели бизнес-среды.